高成長と増配を狙い、ロードスターキャピタルを500株@1374円で購入していました。

購入日は2022年5月27日です。

ロードスターキャピタルの財務分析内容を紹介します。

以下の記事のスクリーニングで見つけた銘柄です。

この記事を読むと、ロードスターキャピタルの良い点、心配事を理解できます。

何の会社?

オフィスビルを買い取って付加価値を高めて売却する不動産事業がメイン。

不動産投資のクラウドファンディングも運営してます。

買いたい理由

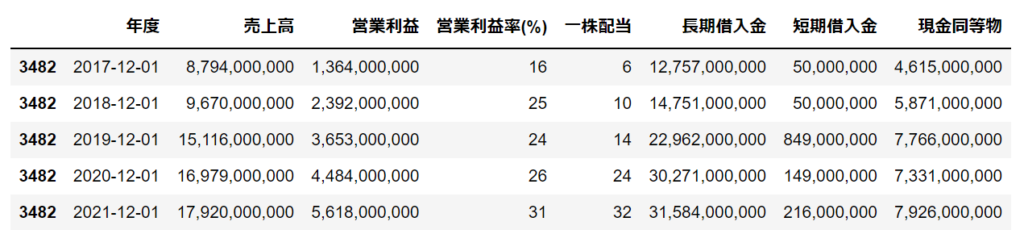

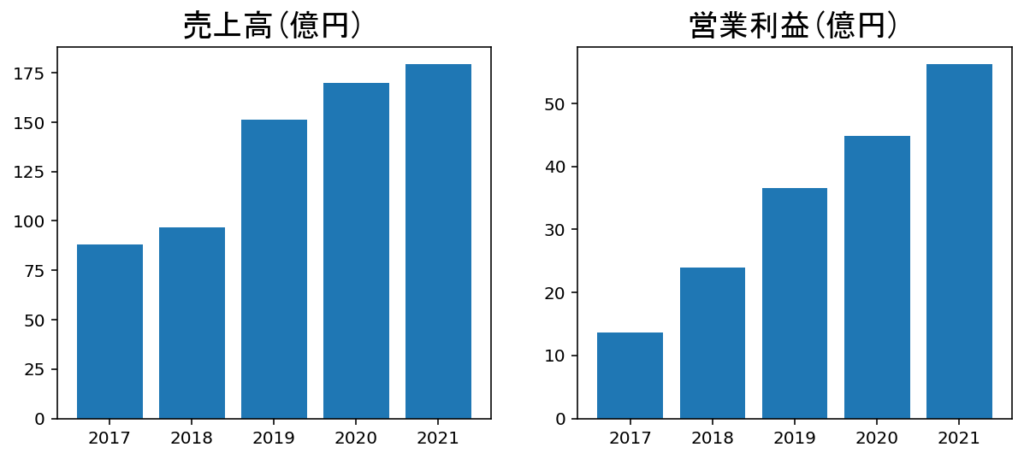

売上・利益が一貫して成長中

売上高と営業利益が一貫して成長しています。

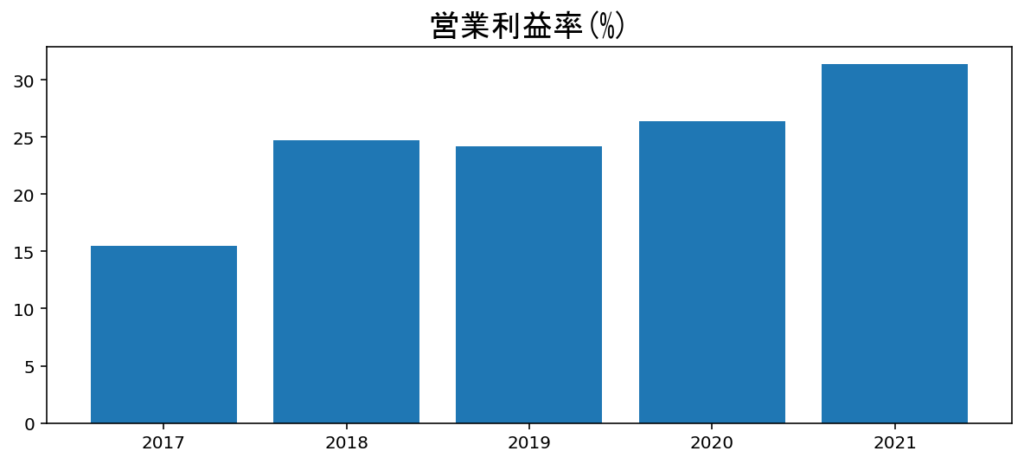

営業利益率が一貫して高い

営業利益率が一貫して高いです。(2018年以降は20%超え)

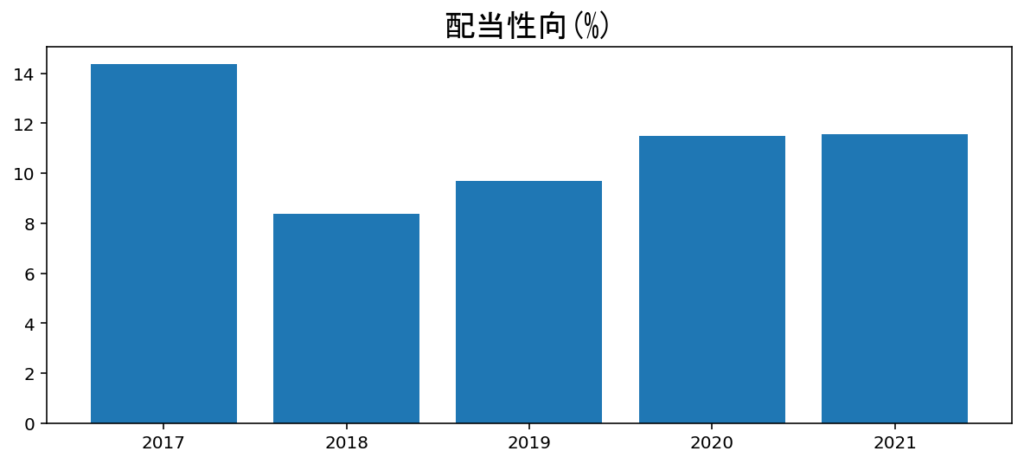

配当性向を固定しているので増配期待できる

配当性向をあるていど固定しているので、利益成長とともに増配を期待できます。

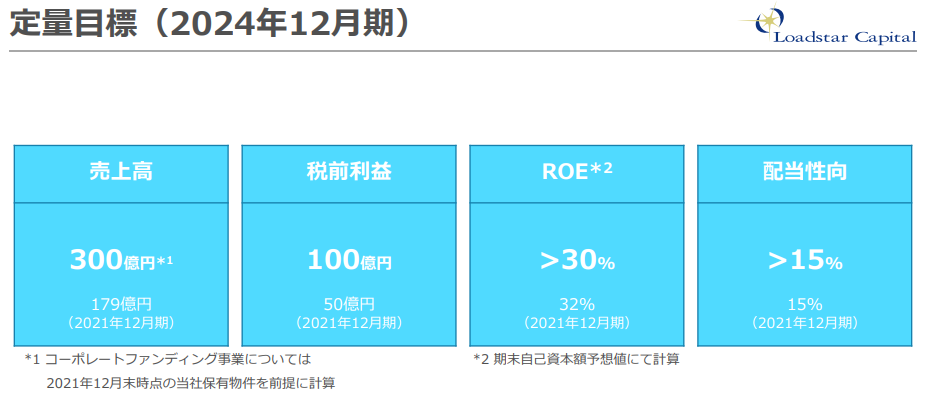

中期経営計画で高い目標を掲げている

中期経営計画で2024年に売上高300億、税引前利益100億を目指している→2021年の倍程度成長!さらに、配当性向の引き上げにも言及。

割安

2021年12月の営業利益が56億円に対して時価総額が350億円程度。不動産業界なので借金が多いが、成長期待を加味すると割安と判断。

心配事

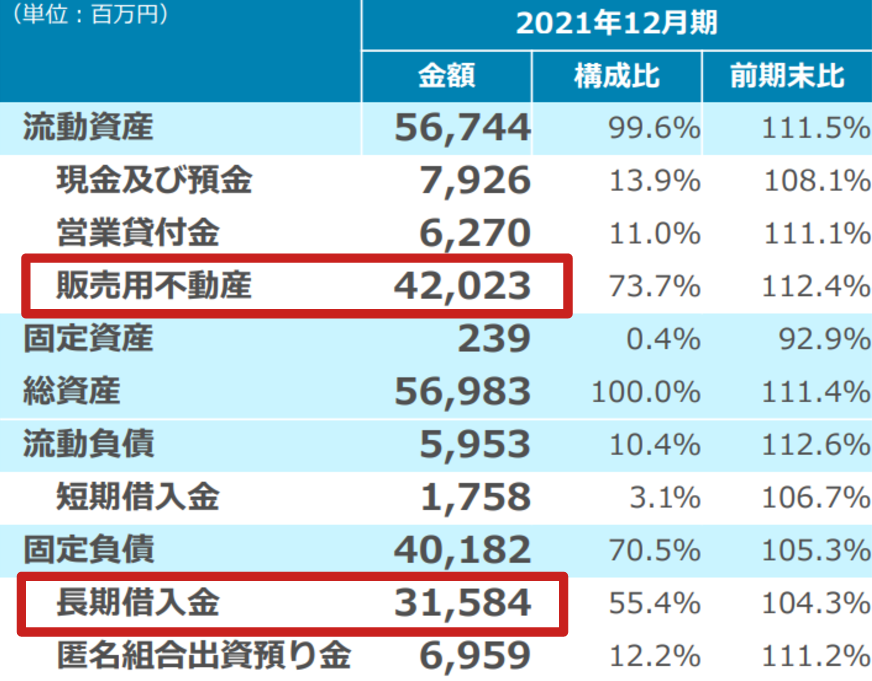

借金が多い

借金多いです(不動産業界あるある)。

長期借入金を販売用不動産が上回っている状態。短期借入金は少なく、まぁOKと判断しました。。

不動産の暴落が起きて、販売用不動産の評価価格が減ったら。。。等を考え出すと不動産業界に投資はできないです( `ー´)ノ

株価がついてくるかどうか

不動産業界は地味なので、成長しても株価がついてくるかは不安があります。

配当が少ない

現状の配当は少な目(2.9%)なので、値下がりしたときの精神的ダメージがあります。

高配当は値下がりしても、配当があると思えば、精神的に安定して保持できます。

中期経営計画の風呂敷が大きめ

中期経営計画の風呂敷がやや大き目に見えます。。

販売用不動産の在庫は多めなので、不可能ではないのでしょうけど、数字だけを追いかけるのは不安です。

損切ライン

高成長+増配を前提として購入したので、配当利回りが5.7%を下回った状態で成長が止まったと判断すれば売り。

利確ライン

PER40倍程度まで膨らんだら売り。

目指せテンバガー(^^♪

追記

2023年2月24日

一般NISA枠で800株@1499円で購入しました。

配当が52.5円なので、配当利回り3.5%程度ですが、キャピタルゲインを狙っていきます。

目標3バガー♪

-120x68.png)