高配当狙いでNEW ART HOLDINGS(7638)買いましたので、分析内容を紹介します。

1000株@1401円。

以前のスクリーニングで見つけました。

この記事を読むと、NEW ART HOLDINGSの良い点と心配事がわかります。

NEW ART HOLDINGSは何の会社

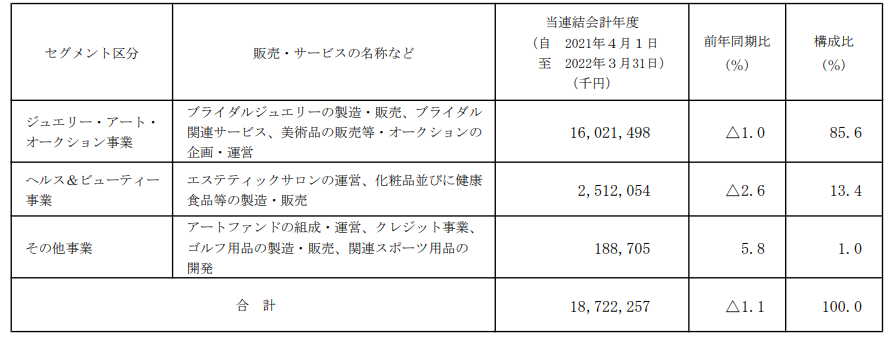

ジュエリー・アート事業が売り上げの85%を占めるブライダルジュエリーの会社

ジュエリー事業は「銀座ダイヤモンドシライシ」、「エクセルコ ダイヤモンド」の2ブランドを展開。

アートのオークションやスポーツブランドも展開。

買いたい理由

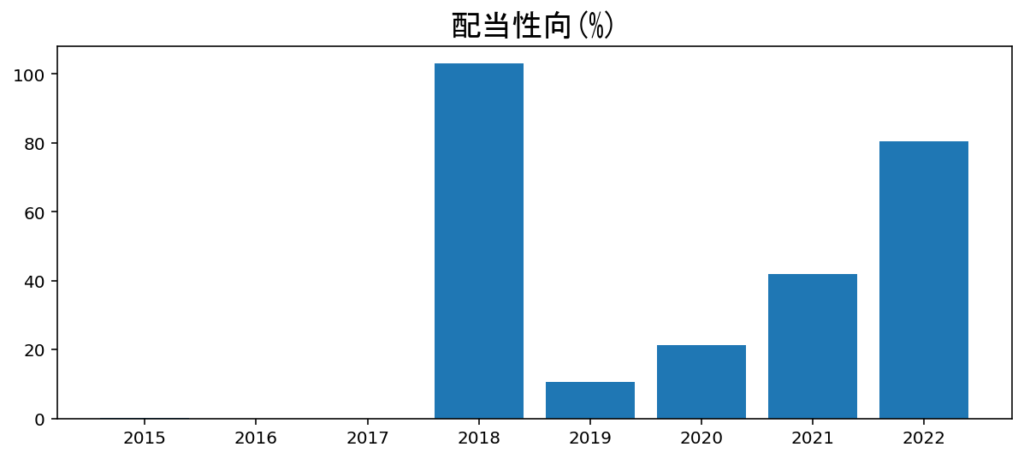

ここ数年は株主還元に積極的

ここ数年は株主還元に積極的で配当性向が上がってきています。

営業利益が安定的に伸びているのに合わせて、配当性向をあげてきています。

※2018年は一株利益が0.3円に対して、一株配当を0.3円としているので100%となっています。

CEOが配当還元に積極的な発言をしている

CEOはブログで経営情報や考え方を発信していますが、配当還元にも積極的な発言が目立ちます。

高い経営成績の数字を実現できた場合、期末配当70円に10円~30円の感謝特別配当をプラスして80円~100円の配当を実現していきたいと考えております。

NEW ART HOLDINGSのブログ(https://newart-ir.jp/company/message/)

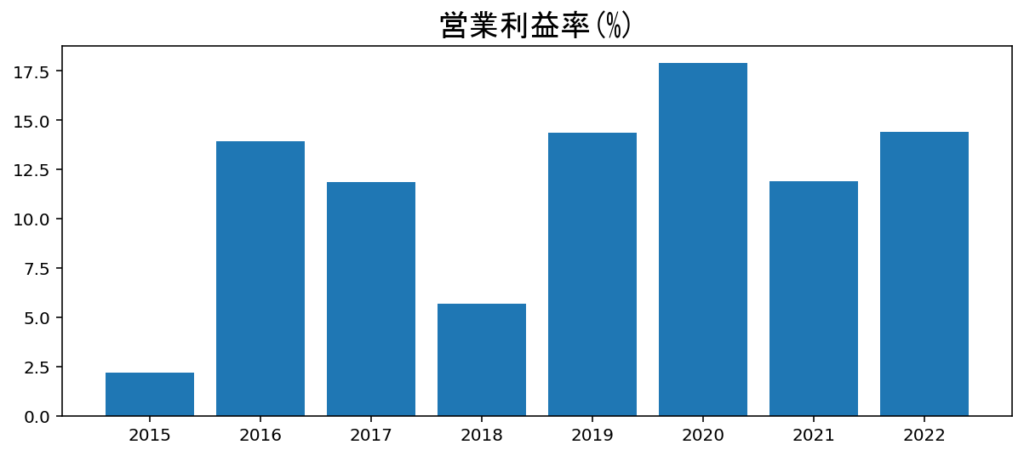

利益率がおおむね10%を超えている

ここ数年は営業利益率がおおむね10%を超えています。良い水準だと思います。

借金はそれほど多くない

ネットキャッシュ-25億程度で、営業キャッシュフロー20億程度なので、借金が多いとは言えない程度

ネットキャッシュ:企業の手元流動性(現金・預金+有価証券)から有利子負債を差し引いた金額。 マイナスは有利子負債が現金よりも多いことを示しますが、借金は悪いことではなく、余裕をもって返済できる程度であるかを判断する必要があります。

割安

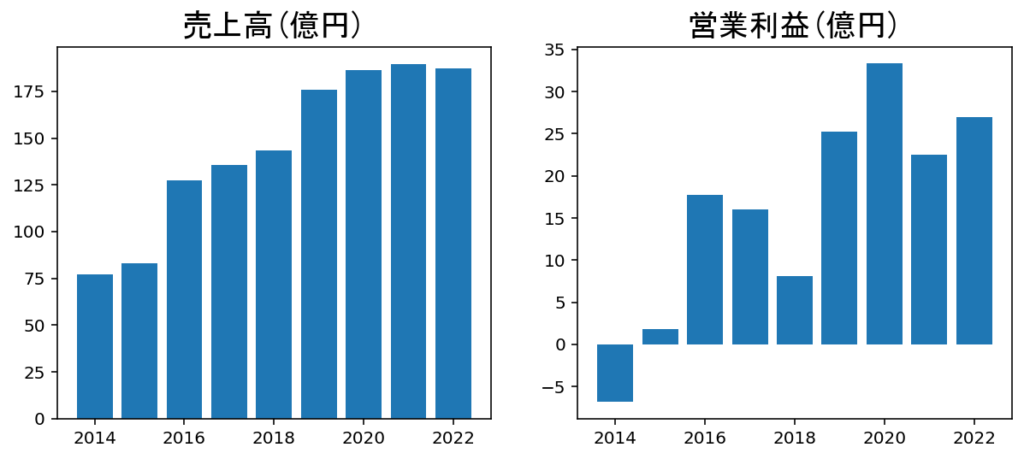

営業利益26億円に対し、時価総額が230億程度。借金も多くないので、この水準は割安と判断

今後の営業利益の回復、伸びに期待

心配事

成長が停滞中?

売上高の成長が停滞中に見えます。コロナの影響と発表されているようですが、注視する必要があります。

多角化しすぎ?

美容サロンや美術オークション、フィンテック、スポーツブランドなど、多角化しすぎに見えます。

配当性向が高すぎる

配当還元に積極的なのはありがたいのですが、2022年の配当性向が80%を超えています。

減益すれば減配に直結するので、リスクはあります。

また、M&Aなどの投資に使える現金が残らないのは成長の足かせになる可能性もあります。

決算説明資料が更新されていない

通常の決算資料は、決算短信のほかに、プレゼン資料のような決算説明資料も公開されています。

NEW ART HOLDINGSでは2021年2月を最後に、説明資料が更新されていないようです。

配当には積極的だがIR情報開示は非積極的なのは、オーナーのためにある会社にも見えてしまいます。

損切ライン

高配当狙いなので、80円(5.7%に相当)を継続的に配当できないと判断すれば損切

利確ライン

ブライダルジュエリー事業はあまり派手とも思えず、急激な上昇は期待していないです。

10年分の配当くらい上昇すれば(1000円くらい?)売も検討しますが、その時の配当や伸び次第です。

配当がもらえているだけで幸せ(^^♪