成長中で割安、アイ・アール ジャパンホールディングスを買いましたので分析内容を共有します。

500株@1982円で買いました。

当サイトのスクリーニングでもよく抽出される急成長・高配当企業です。

-160x90.png)

ですが、注意点もあります。

この記事を読むと、アイ・アールジャパンホールディングスの良い点、心配事がわかります。

アイ・アール ジャパンホールディングスは何の会社?

アイ・アール ジャパンホールディングスはアクティビスト対策、株主総会対策をメインとしたコンサルティングの会社です。

買いたい理由

高配当

購入価格1982円で、一株配当が113円。5.7%の配当利回り

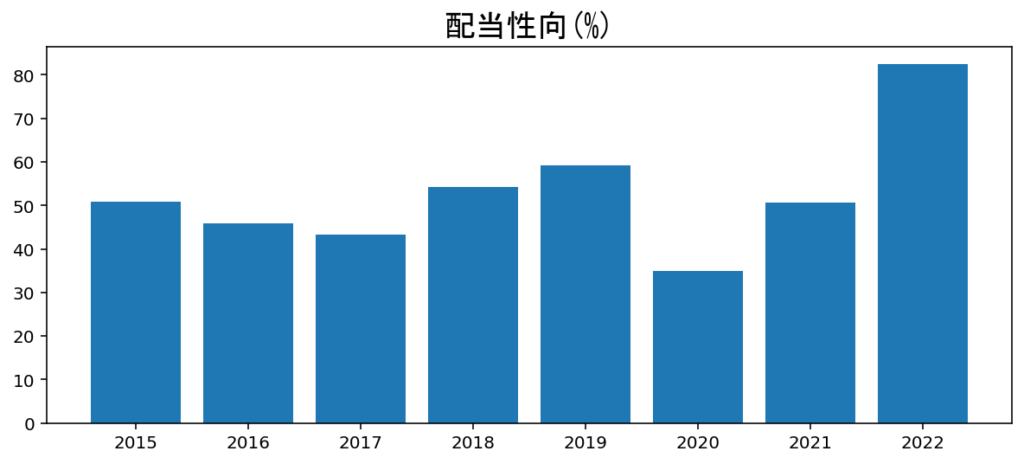

配当性向も高く、株主還元に積極的

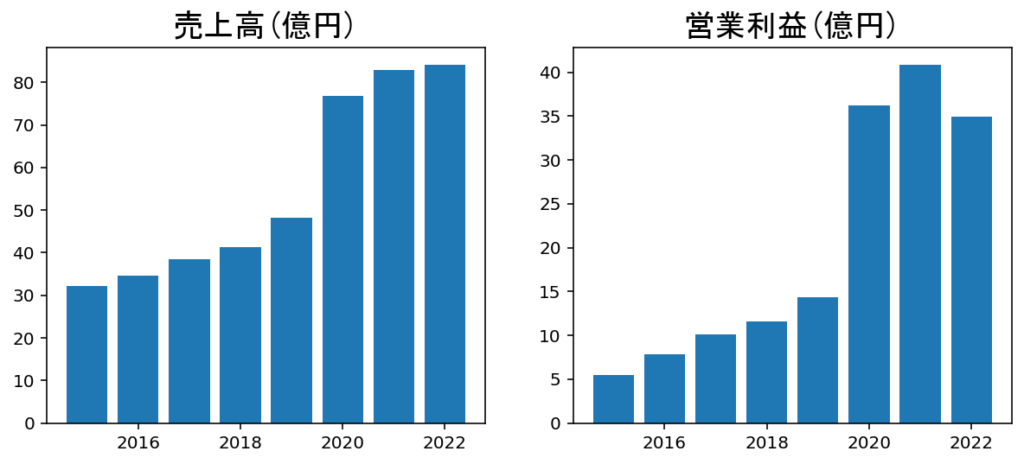

ここ数年で急成長

売上・利益が急成長しています。

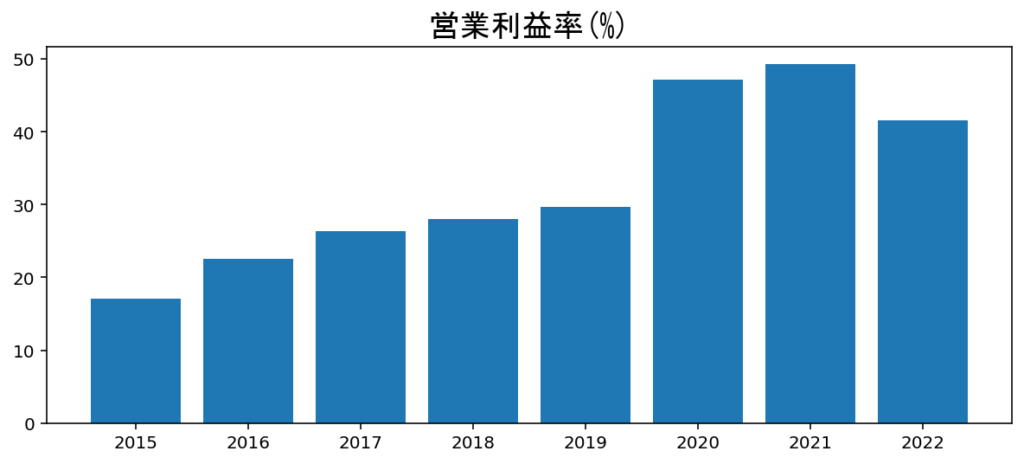

営業利益率が高い

営業利益率が極めて高いです。ここ数年は40%超え

優秀な人材を高い給料で集めている

就活学生向けのYoutubeでは、有名大学から優秀な人を採用し、給料も高い様子が見て取れます。

参考:Youtube

長期借入金なし

長期借入金がなく、無借金経営です。

割安

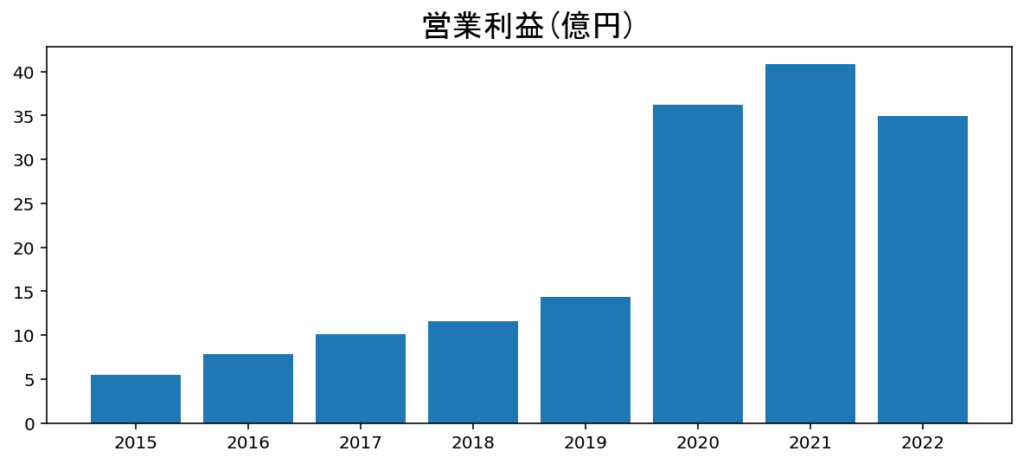

営業利益35億に対して、時価総額360億程度。無借金で、成長が続くなら、魅力的な水準

心配事

営業利益が停滞中

ここ3年くらい営業利益が停滞しています。大型案件の動向が読めないことが原因と説明されています。

ガバナンスに不安あり

ガバナンスに不安があります。

副社長にインサイダー取引の疑惑がでておりましたが、調査報告書がでており、組織的な問題ではないという結論になった模様。ただ、ガバナンスには課題ありとなっています。

ダイヤモンド社のサイトに黒い記事が出ているが、IRジャパンが訴訟を起こしている模様

※ダイヤモンド社は記事内容で訴訟多い。そしてダイヤモンド社の敗訴も多い

配当性向が高すぎる

2022年の配当性向が82%。利益が上昇しないなら、このあたりが限界のように思います。利益拡大に期待です。

業績予想が出てこない

今年の業績予想を出せない状態のようです。

大型案件が見通せないとのことです。

今年の見通しも出せないので、いきなり減配もあり得ます。

社長が持ち株比率50%以上の大株主

持ち株比率50%を超える株主が社長です。

大胆な政策を打てたりもするので、メリットもありますが、株主還元策の変更なども一人で決めることができるように思えます。

2022年は業績の下方修正を重く受け止め、役員報酬減額したようですが、社長は配当収入がすごそうなので、役員報酬減額の影響はなさそう。

損切ライン

高配当狙いなので、113円(5.7%に相当)を継続的に配当できないと判断すれば損切

利確ライン

コンサル業界はやや派手で目立ちやすいので、大きな上昇も期待

10年分くらいの配当に相当する額が上昇(1200円程度)し、かつ、PERが40倍程度になっているなら利確

配当もらえるだけでも幸せ(^^♪

追記(2022/11/15)

ガバナンスの不安が当たってしまいました。

発表された文書では、ある企業の買収提案を行い、一方ではその企業に買収防衛策の提案を行っていた疑いがあるそうです。

関わった人物はインサイダー取引疑惑があがった役員と同一人物のようです。

詳細内容を確認するため第三者委員会を設置して調査するようです。

会社の対応は早いようなので、まだ救いかもしれません。

引き続き一株利益配当が113円を継続できると判断できれば、保持を続ける予定です。

前回のインサイダー取引疑惑のために、案件獲得が停滞したので、今回も心配です(´;ω;`)

追記(2023/3/3)

売りました。

四季報などでも来期の配当は60-113円の幅が出てましたし、113円の継続は難しいの判断しています。

2280円で売れましたので、+15%です。

半年以内で+15%なのでまぁ良いのですが、この手の銘柄は乱高下が多く、その波を見つけただけなので成功とは言い難いです。

反省点としては

- ガバナンス関連の不安を無視して買ってしまった

- ガバナンス関連の問題で売り上げが落ちることを想定できていなかった

と考えています。

ガバナンス問題が解消し、再発防止策も適切に取られていけば、良い会社であると思いますので、今後下がったら再度買うかもしれません。